Il Capital Asset Pricing Model: Cosa c’è da sapere

Basato su due tipi fondamentali di investimenti, sistematici e non sistematici, il modello Capital Asset Pricing Model (CAPM) va oltre la diversificazione per gestire il rischio. Ecco come.

Un’interpretazione moderna delle teorie di investimento, che potrebbe essere adatta alla gestione delle vostre attività in criptovalute, è il Capital Asset Pricing Model (CAPM). Basato su due tipi di investimenti chiave, sistematici e non sistematici, questo modello va oltre la diversificazione per gestire il rischio. Continuate a leggere per scoprire come.

Il Capital Asset Pricing Model – Costruire un portafoglio oltre la diversificazione

Partendo dall’introduzione alla moderna teoria del portafoglio, il Capital Asset Pricing Model (CAPM) è stato introdotto da Jack Treynor, William Sharpe e pochi altri. Il CAPM divide il rischio di investimento in due tipi: sistematico e non sistematico. Questa teoria approfondisce come la diversificazione non sia sempre la risposta al rischio e alle fluttuazioni del mercato.

- Il rischio sistematico è il rischio a cui sono soggetti tutti gli investimenti, indipendentemente dalla diversificazione del portafoglio. Ad esempio, le recessioni, le guerre e le catastrofi naturali sono esempi di rischio sistematico che non possono essere evitati da nessun investitore che investa in un’attività rischiosa.

- Il rischio non sistematico, noto anche come rischio idiosincratico o specifico, si riferisce a qualsiasi attività rischiosa individuale. In genere, si tratta di rischi isolati a quella sola attività, ad esempio il rischio di una cattiva relazione sugli utili di un’azione o l’utilità di una particolare criptovaluta.

La moderna teoria del portafoglio dimostra che il rischio può essere eliminato attraverso la diversificazione. Tuttavia, la diversificazione non risolve il problema del rischio sistematico. Anche se possedete ogni singola azione o criptovaluta, il vostro portafoglio continuerà a fluttuare in base alle oscillazioni del mercato.

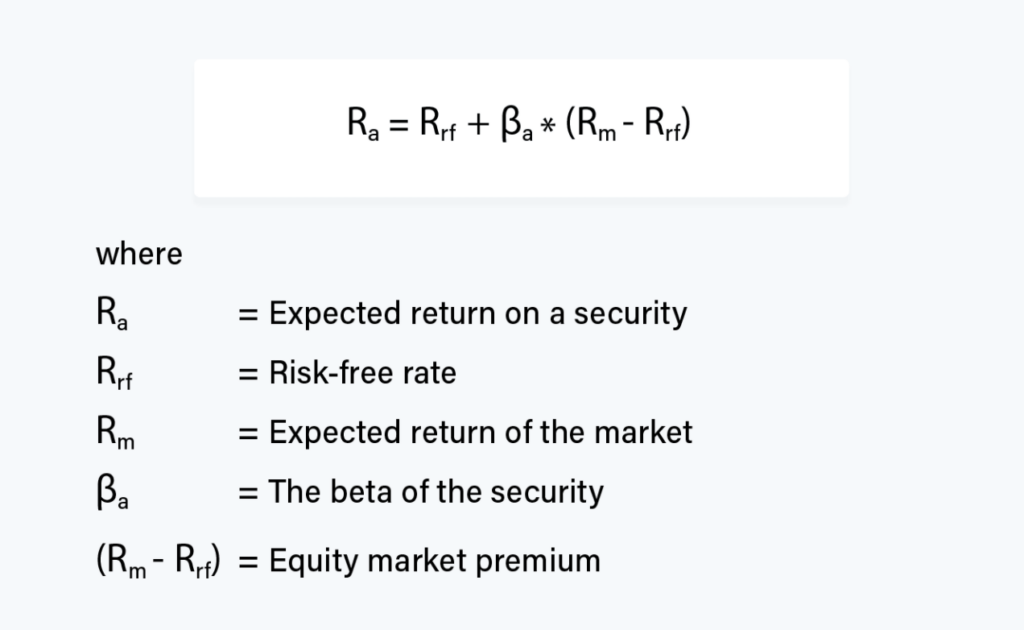

Il CAPM descrive quindi la relazione tra il rischio sistematico e il rendimento atteso per le attività rischiose, in particolare le azioni. La formula è la seguente:

Ciò significa che i rendimenti di una particolare attività, nel lungo periodo, dovrebbero essere funzione del suo rischio (beta), del tasso privo di rischio e del rendimento atteso dal mercato nel suo complesso. Certo, applicare questa teoria agli investimenti in criptovalute è difficile, ma c’è un concetto che vorremmo farvi capire.

La metrica beta

Il beta è un’utile metrica che misura il rischio di un’attività rispetto al mercato più ampio. A differenza della correlazione, il beta non è legato a un valore compreso tra -1 e 1. Mentre la correlazione misura solo la relazione relativa tra due asset, il beta misura la sensibilità di questa relazione. Ad esempio, un token con un beta di 1,5 rispetto al bitcoin dovrebbe muoversi del 15% quando il prezzo del bitcoin si muove del 10%.

Il beta può essere calcolato, come la correlazione, utilizzando un foglio di calcolo. La formula del beta è la covarianza di due serie di dati divisa per la varianza del mercato sottostante (nel caso delle criptovalute, possiamo utilizzare un indice di mercato o semplicemente i movimenti di prezzo del bitcoin).

Limiti della teoria del portafoglio moderna e del CAPM

Per quanto utili siano i concetti della moderna teoria del portafoglio (MPT), vi sono alcune limitazioni nel suo utilizzo per le decisioni di investimento quotidiane.

La volatilità come misura del rischio? Non così in fretta, amico investitore

Uno dei presupposti della MPT è che la volatilità sia sinonimo di rischio. La volatilità è ampiamente utilizzata nella gestione del portafoglio e presuppone che i rendimenti dei prezzi delle attività seguano una distribuzione normale.

La teoria presuppone che le fluttuazioni eccezionalmente ampie dei prezzi siano estremamente rare. Ricordate che le mosse a tre deviazioni standard dovrebbero verificarsi solo lo 0,3% delle volte? Ebbene, prendendo in considerazione i movimenti giornalieri del prezzo del bitcoin a partire dal 2014, abbiamo osservato 37 movimenti giornalieri superiori a tre deviazioni standard in 2162 giorni, il che corrisponde all’1,7%, quasi sei volte la frequenza prevista!

In realtà, i rendimenti di mercato non seguono una distribuzione normale. Esiste invece il cosiddetto rischio di “coda grassa”, in cui i movimenti di prezzo estremi si verificano molto più frequentemente del previsto. Ciò significa che tecniche come la MPT sottovalutano sistematicamente il potenziale di ribasso del vostro portafoglio. Dovete tenerlo presente quando prendete le vostre decisioni di investimento.

Per questo motivo, alcuni gestori di portafoglio preferiscono utilizzare la volatilità al ribasso come misura del rischio, poiché si preoccupano della volatilità di un’attività solo quando il suo prezzo è in calo. Dopo tutto, nessuna persona sana di mente si lamenterebbe che un asset il cui prezzo sale solo è troppo volatile! Il Sortino ratio di un investimento è il suo rendimento diviso per la volatilità dei suoi rendimenti negativi, invece dello Sharpe ratio, che utilizza la volatilità complessiva come denominatore.

Esistono anche molti altri tipi di metriche del rischio, come il valore a rischio (VaR), il rischio di drawdown, l’aspettativa di coda condizionale (CTE), tra gli altri.

Le cose si muovono: L’instabilità delle correlazioni degli asset e del beta nel tempo

Un’altra critica a queste tecniche di gestione del portafoglio è che tutte presuppongono che la correlazione e il beta tra gli asset siano prevedibili nel lungo periodo utilizzando i dati storici. Tuttavia, molte prove empiriche suggeriscono il contrario.

Due asset storicamente non correlati possono improvvisamente diventare correlati a causa di una confluenza di fattori comuni che portano entrambi a cedere insieme. Ad esempio, durante la crisi finanziaria del 2008, la maggior parte dei titoli è crollata insieme, indipendentemente dal settore o dal Paese. Gli investitori che credevano di detenere un portafoglio diversificato e non correlato di titoli hanno subito gravi perdite nonostante i loro sforzi di diversificazione del portafoglio.

Questo tipo di esperienza può essere applicata direttamente al trading di criptovalute. Durante i crolli su larga scala di bitcoin o Ethereum, il panico del mercato tende a diffondersi a tutte le criptovalute. Anche i token con una buona utilità o fondamentali possono diminuire insieme al mercato più ampio. Per questo motivo, è opportuno essere vigili quando si investe in criptovalute e investire anche in altre classi di attività per diversificare i rischi.

Dove investire da qui

Nonostante i problemi descritti sopra, è possibile affrontare alcune delle critiche alla moderna teoria del portafoglio, come discusso in un recente articolo. La soluzione sta nell’adeguamento della metodologia. Per rendere più solide queste teorie sono state sviluppate molte tecniche alternative, come la teoria postmoderna del portafoglio, il modello di Fama-French e molte altre.

Tuttavia, la semplice comprensione dei concetti di base di volatilità, diversificazione e correlazione può aggiungere molto valore ai vostri investimenti e al vostro trading.

Condividi con gli amici

Articoli correlati

Cryptocurrency Trading Pairs: A Beginner’s Guide

Cryptocurrency Trading Pairs: A Beginner’s Guide

Cryptocurrency Trading Pairs: A Beginner’s Guide

What Are Smart Contracts and Why Are They Important for Ethereum?

What Are Smart Contracts and Why Are They Important for Ethereum?

What Are Smart Contracts and Why Are They Important for Ethereum?

Ethereum Wallets: What Are They and Is One Needed?

Ethereum Wallets: What Are They and Is One Needed?

Ethereum Wallets: What Are They and Is One Needed?

Sei pronto per avventurarti nel mondo delle criptovalute?

Ottieni subito la guida per configurare il tuo account Crypto.com

Cliccando sul pulsante Invia, riconosci di aver letto l' Informativa sulla privacy di Crypto.com dove illustriamo come usiamo e proteggiamo i tuoi dati personali.

Scarica App

Scarica App