Gerir o risco em opções criptográficas com gregos

Os gregos são utilizados para gerir as diferentes dimensões de risco envolvidas nas opções criptográficas. Eis como as utilizar.

Introdução

Emprestados ou inspirados no alfabeto grego, os “gregos” são uma ferramenta de gestão de risco vital para as opções criptográficas. Estas variáveis são utilizadas no mercado de opções para descrever as diferentes dimensões de risco envolvidas na tomada de uma posição de opções.

Cada variável de risco resulta de uma suposição ou relação imperfeita de uma opção com outra variável subjacente. Os operadores utilizam diferentes valores gregos para identificar os riscos das opções e gerir as carteiras de opções.

Principais conclusões:

- O delta (Δ) mede a taxa de variação do preço de uma opção relativamente às variações do preço do seu ativo subjacente.

- Gamma (Γ) mede a taxa de variação do Delta em relação a alterações no preço do ativo subjacente.

- Theta (Θ) mede a alteração no preço de uma opção para uma diminuição de um dia no seu tempo até à expiração.

- O Vega (ν) mede a sensibilidade à volatilidade – o quanto o preço de uma opção muda com base numa alteração de 1% na volatilidade do seu ativo subjacente.

- Rho (ρ) representa a taxa de variação entre o valor de uma opção e uma variação de 1% na taxa de juro (por exemplo, a taxa dos títulos do Tesouro dos EUA).

O que são gregos e como eles funcionam com opções de criptografia?

Em suma, os gregos são derivados de uma equação matemática denominada modelo Black-Scholes-Merton (BSM), que é amplamente utilizada para determinar o preço de um contrato de opção. Com base no modelo, o preço de uma opção de compra é determinado pelo preço atual do ativo subjacente (por exemplo, uma criptomoeda) (S), preço de exercício (K), taxa de juro sem risco (r) e prazo de vencimento (t). Não esquecer que o modelo tem alguns pressupostos e é construído com base num “mundo ideal”, pelo que os comerciantes terão de se ajustar às situações em tempo real.

Os gregos incluem Delta, Gamma, Theta, Vega, Rho e outras variáveis. Cada uma destas variáveis tem um número associado, e esse número fornece informações aos investidores sobre a forma como a opção se move ou os riscos associados à mesma. A tabela abaixo lista os principais gregos que os investidores tendem a considerar antes de abrir uma posição de opção.

Delta

O delta (Δ) mede a taxa de variação do preço de uma opção relativamente às variações do preço do seu ativo subjacente. Por outras palavras, o Delta representa a variação esperada do preço de uma opção com base numa alteração de $1 no ativo subjacente. Por exemplo, um Delta de 0,50 significa que o preço da opção irá teoricamente mover-se $0,50 por cada movimento de $1 no preço do ativo subjacente.

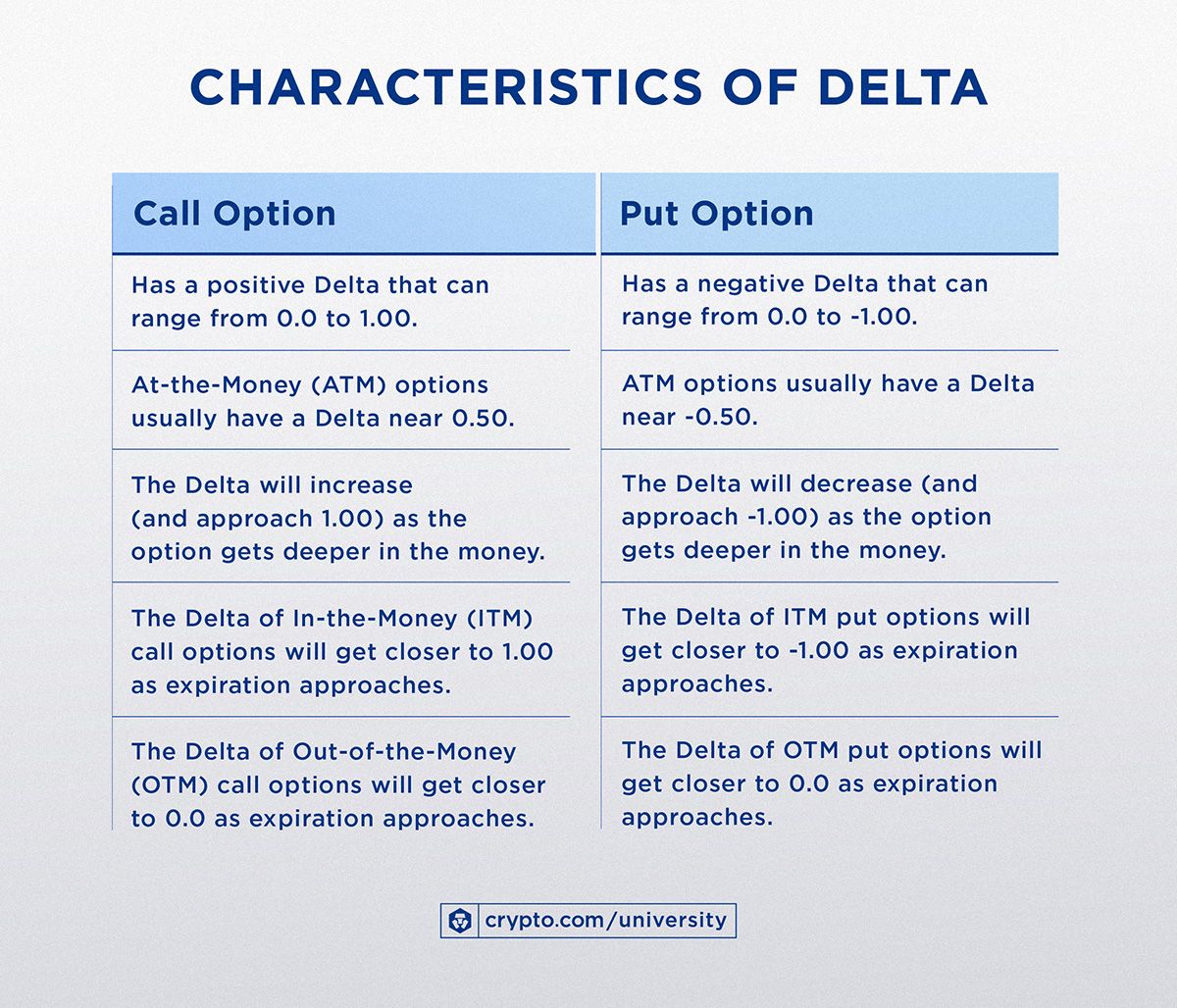

A Delta tem as seguintes características:

O delta é frequentemente utilizado para determinar o risco direcional. Ao comprar uma opção de compra, o trader tende a estar atento a um Delta positivo, uma vez que o preço aumentará juntamente com o preço do ativo subjacente. Ao comprar uma opção de venda, o trader tenderia, pelo contrário, a querer um Delta negativo, em que o preço aumentaria se o preço do ativo subjacente diminuísse.

Os deltas também podem ser considerados como a probabilidade de a opção expirar In-the-Money (ITM). Ter uma carteira neutra em termos de Delta pode ser uma excelente forma de mitigar o risco direcional dos movimentos do mercado. Com base no mesmo exemplo dado acima, um Delta de 0,50 significa que a opção tem cerca de 50% de hipóteses de ser ITM no vencimento.

Três coisas a ter em conta com a Delta:

- Tende a aumentar mais perto da expiração para opções próximas ou At-the-Money (ATM).

- É ainda avaliado por Gamma, que é uma medida da taxa de variação de Delta.

- Também pode mudar em reação a alterações na volatilidade implícita.

Gama

Gamma (Γ) mede a taxa de variação do Delta em relação a alterações no preço do ativo subjacente. Ou seja, Gamma indica a quantidade de variação no Delta de uma opção para a variação de $1 no preço das acções subjacentes. Gama é um número que varia de 0 a 1,00.

A gama é uma ferramenta útil porque o valor Delta de uma opção pode mudar ao longo do tempo. Assim, quando se analisam duas opções com o mesmo Delta, não se sabe qual é a mais provável de se manter no mesmo Delta. Gamma ajuda a determinar a estabilidade de Delta. Por exemplo, suponha que duas opções têm o mesmo valor Delta de 0,5, mas uma opção tem um Gamma de 0,1 (o que significa que o Delta varia 0,1 por cada movimento de $1 no preço do ativo subjacente) e a outra tem um Gamma de 0,3 (o que significa que o Delta varia 0,3 por cada movimento de $1 no preço do ativo subjacente). A opção com o Gamma mais elevado (0,3) terá um risco mais elevado, uma vez que um movimento desfavorável no ativo subjacente conduzirá a um impacto sobredimensionado. Valores Gamma elevados significam que a opção tende a registar oscilações voláteis, o que pode não ser preferível para a maioria dos operadores que procuram oportunidades previsíveis.

A cobertura gama tenta manter um Delta constante através da compra e venda de opções de forma a compensarem-se mutuamente, resultando numa gama líquida de cerca de 0.

Teta

Theta (Θ) mede a alteração no preço de uma opção para uma diminuição de um dia no seu tempo até à expiração. O Theta indica aos investidores quanto o preço de uma opção deve diminuir à medida que a opção se aproxima da expiração, o que é conhecido como “time decay”.

A desvalorização temporal representa a erosão do valor ou do preço de uma opção devido à passagem do tempo. Com o passar do tempo, a probabilidade de rentabilidade ou ITM de uma opção diminui. A deterioração do tempo tende a acelerar à medida que a data de expiração de uma opção se aproxima, porque há menos tempo para obter lucro com a transação.

Theta é sempre negativo para uma opção simples, uma vez que o tempo se move na mesma direção. Assim que uma opção é comprada por um trader, o relógio começa a contar e o valor da opção começa imediatamente a diminuir.

Vega

Embora Vega (ν) não seja uma letra grega real, mede o quanto o preço de uma opção muda com base numa alteração de 1% na volatilidade do seu ativo subjacente. A Vega é uma medida essencial porque a volatilidade é um dos factores mais importantes que afectam o valor das opções. Uma queda no Vega fará com que as opções de compra e de venda percam valor, enquanto um aumento no Vega fará com que as opções de compra e de venda ganhem valor.

Se todos os outros factores forem iguais, de um ponto de vista estratégico, os comerciantes podem considerar a compra de opções quando Vega está abaixo dos níveis “normais” e considerar a venda de opções quando Vega está acima dos níveis “normais”.

Rho

Rho (ρ) representa a taxa de variação entre o valor de uma opção e uma variação de 1% na taxa de juro (por exemplo, a taxa dos títulos do Tesouro dos EUA).

À medida que as taxas de juro aumentam, o valor das opções de compra geralmente aumenta, enquanto as opções de venda geralmente diminuem. Por estas razões, as opções de compra têm um Rho positivo e as opções de venda têm um Rho negativo. Por exemplo, suponha que uma opção de compra tem um Rho de 0,05 e um preço de $1,25. Se as taxas de juro subirem 1%, o valor da opção de compra aumentará para 1,30 dólares, se tudo o resto for igual.

Saiba mais sobre as opções criptográficas e os gregos

Actualize os seus conhecimentos básicos sobre opções com o nosso artigo de introdução às opções ou aprofunde-se mais na negociação de opções e aprenda as nossas 10 principais estratégias para negociar opções que se adequam à personalidade e ao sentimento de cada participante no mercado.

Diligência devida e fazer a sua própria investigação

Todos os exemplos apresentados neste artigo têm um carácter meramente informativo. O utilizador não deve interpretar essas informações ou outros materiais como aconselhamento jurídico, fiscal, de investimento, financeiro ou outro. Nada contido neste documento constituirá uma solicitação, recomendação, endosso ou oferta da Crypto.com para investir, comprar ou vender quaisquer activos digitais. Os rendimentos da compra e venda de activos digitais podem estar sujeitos a impostos, incluindo o imposto sobre as mais-valias e/ou o imposto sobre o rendimento, na sua jurisdição ou nas jurisdições em que é residente para efeitos fiscais. Quaisquer descrições dos produtos ou características da Crypto.com são meramente para fins ilustrativos e não constituem um endosso, convite ou solicitação.

Para além disso, o Crypto.com Exchange e os produtos aqui descritos são distintos da aplicação principal do Crypto.com e a disponibilidade de produtos e serviços no Crypto.com Exchange está sujeita a limites jurisdicionais. Antes de aceder à Bolsa de Valores Crypto.com, consulte as seguintes ligações e certifique-se de que não se encontra em nenhuma jurisdição com restrições geográficas para negociação à vista e negociação em margem.

O desempenho passado não é uma garantia ou um indicador do desempenho futuro. O valor dos activos digitais pode aumentar ou diminuir e pode perder a totalidade ou um montante substancial do seu preço de compra. Ao avaliar um ativo digital, é essencial que faça a sua própria investigação e diligência para fazer o melhor julgamento possível, uma vez que qualquer compra será da sua exclusiva responsabilidade.

Compartilhar com amigos

Artigos relacionados

Cryptocurrency Trading Pairs: A Beginner’s Guide

Cryptocurrency Trading Pairs: A Beginner’s Guide

Cryptocurrency Trading Pairs: A Beginner’s Guide

What Are Smart Contracts and Why Are They Important for Ethereum?

What Are Smart Contracts and Why Are They Important for Ethereum?

What Are Smart Contracts and Why Are They Important for Ethereum?

Ethereum Wallets: What Are They and Is One Needed?

Ethereum Wallets: What Are They and Is One Needed?

Ethereum Wallets: What Are They and Is One Needed?

Pronto para começar sua jornada cripto?

Receba o guia passo a passo para abriruma conta na Crypto.com

Ao clicar no botão Enviar, você reconhece que leu o Aviso de Privacidade da Crypto.com onde explicamos como usamos e protegemos seus dados pessoais.

Baixar App

Baixar App